差异点 #2:用户获取与隐私格局

如果说游戏发行最终是一个增长问题,那么用户获取(User Acquisition – UA)和隐私就是决定可扩展性的两大核心力量。

关键的是,从越南转向中国、韩国或美国/欧盟市场时,单位经济效益和优化策略都可能发生显著变化。用户获取不仅仅是投放广告——它是市场结构的一部分。

1. 越南游戏市场:高增长与移动优先优化

越南游戏行业收入 2025

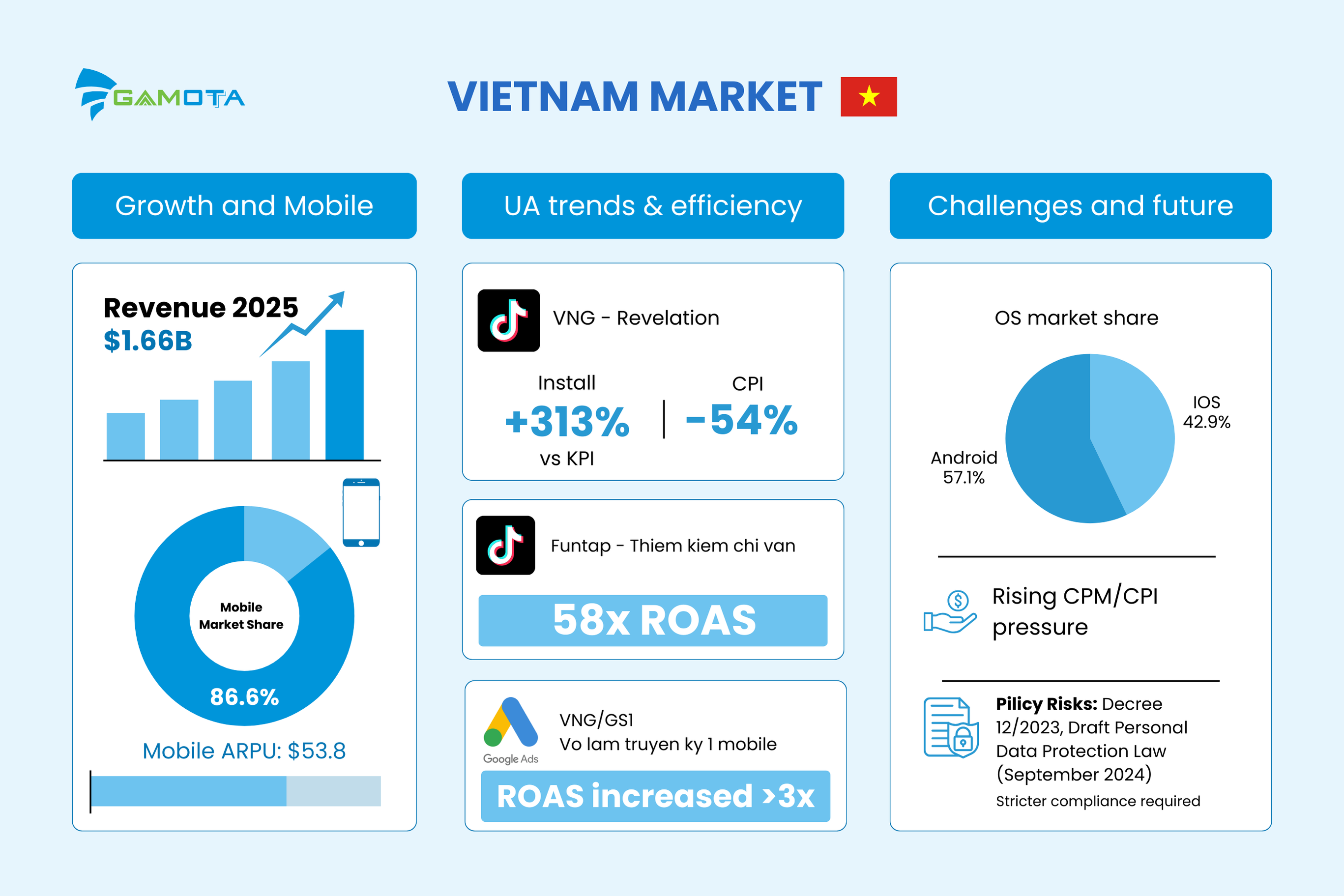

到2025年,越南游戏行业收入预计将达到16.6亿美元并持续稳定增长(Statista,VietnamNet引用)[1]。

然而,随着用户获取(UA)竞争日益激烈,越南发行商越来越优先考虑性能优化(CPI/ROAS),而不是单纯追求规模扩张。

根据Antom的《越南游戏与支付趋势报告》,越南是移动优先市场,86.6%的玩家在移动端玩游戏。

此外,移动端ARPU已达到53.8美元——在市场整体支出结构中显著高于PC端 [2]。

越南用户获取优化成功案例

TikTok(VNG – Revelation): TikTok for Business报告显示,在越南,VNG的广告活动实现了超出KPI目标313%的安装量,同时CPI低于目标54% [3]。

TikTok(Funtap – 天剑之云): 越南”TikTok游戏营销”案例汇总显示,天剑之云实现了58倍ROAS [4]。

Google Ads(VNG/GS1 – 武林传奇1手游): Think with Google强调,GS1的”武林传奇1手游”广告活动在Google Ads上的ROAS增长超过3倍 [5]。

越南移动操作系统优势

此外,越南仍是东南亚地区对优化最友好的UA市场之一,这主要归功于其操作系统组合。Android占移动操作系统份额的约56.9%,这意味着发行商相对较少受到iOS隐私限制的约束,相比iOS占主导的市场更具优势 [6]。

因此,这种结构允许团队更多地依赖Android端信号和大规模受众建模(例如:类似受众扩展)来快速迭代。

同时,他们仍可以将iOS作为有意义的份额(约42.7%),需要注重隐私的测量方法 [7]。

越南游戏隐私法规

然而,这一优势并非永久性的。随着市场成熟,CPM/CPI压力往往会上升。此外,政策风险是真实存在的:越南的隐私制度自2023年第13号法令以来已经收紧。

此外,**《个人数据保护法》草案(2024年9月)**预示着更严格的要求,可能增加合规负担并影响UA/测量工作流程中的数据使用 [8, 9, 10]。

2. 中国游戏市场:独特的生态系统

中国游戏市场规模 2025

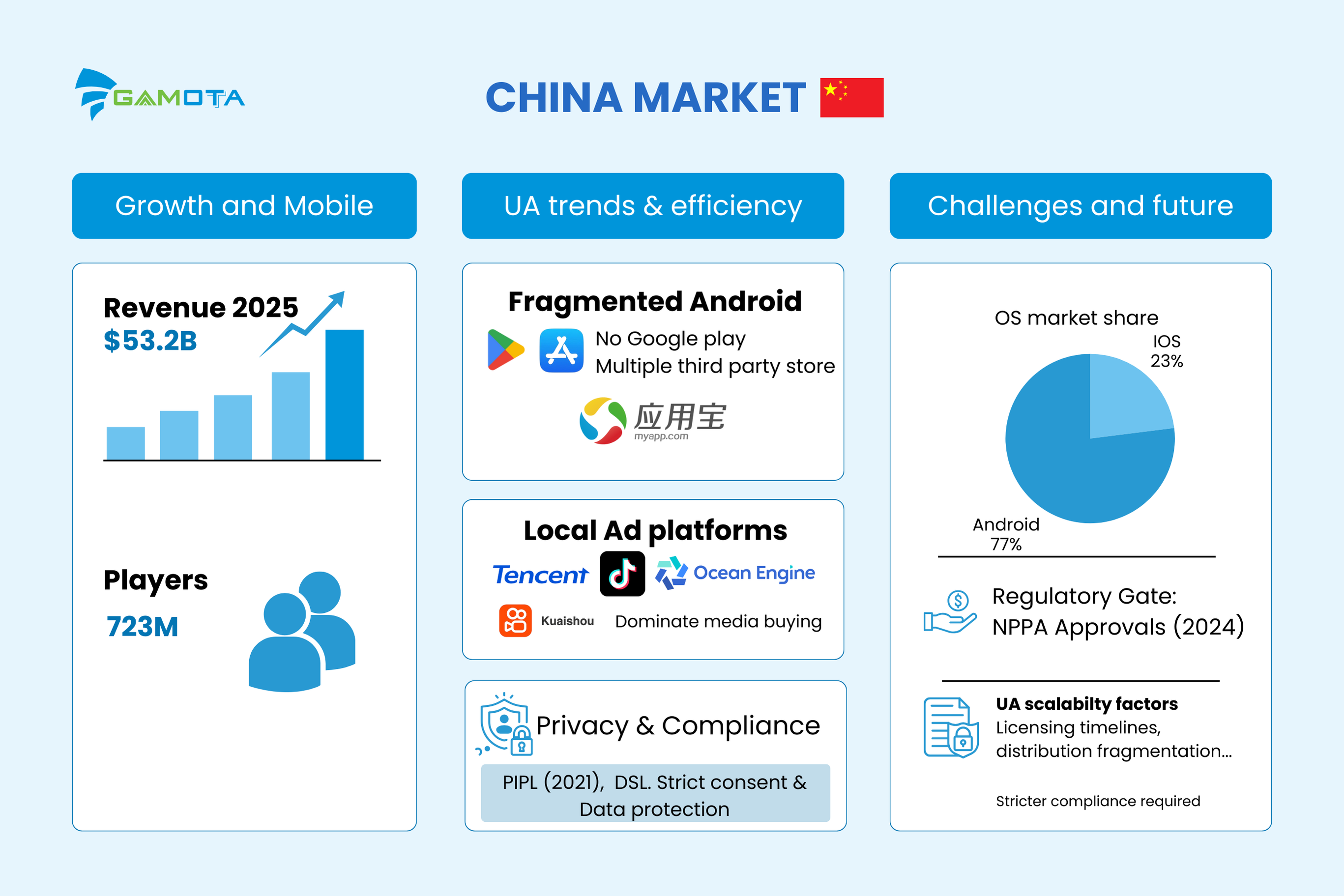

截至2025年,中国是全球最大的游戏市场,游戏收入达532亿美元,估计拥有7.23亿玩家(Newzoo)[11]。中国的用户获取在结构上与大多数全球市场不同,因为Google Play实际上不可用。

相反,Android分发高度分散在多个OEM商店和第三方应用商店中。例如,腾讯的Android应用商店应用宝被认为是最大的第三方Android商店。

因此,发行商通常需要多商店分发策略,而不是依赖单一的全球商店 [12, 13]。

中国媒体采购与操作系统组合

对于中国的性能用户获取,媒体组合主要由中国本土平台塑造。

这些平台通常包括腾讯广告、巨量引擎(抖音)和快手——反映了一个规模和优化高度依赖围墙花园生态系统而非全球网络的市场 [14]。

关于操作系统组合,中国是Android主导市场。2025年12月,Android占移动操作系统份额的约77.23%,而iOS占约22.39%(StatCounter)[15]。

这意味着团队仍然可以从Android规模中受益,但优化越来越多地由数据治理和平台规则定义,而不仅仅是操作系统级别的隐私变化。

中国隐私法律与游戏监管

中国的隐私格局以**《个人信息保护法》(PIPL)**为基础,该法于2021年11月1日生效,以及更广泛的数据/安全制度(例如:DSL)。

这些框架提升了同意和合规期望,影响个人数据如何被收集和用于定向/测量 [16, 17]。

同时,游戏发行通过国家新闻出版署(NPPA)审批设有强大的监管门槛。2024年,中国共批准了1,416款游戏,其中包括110款外国游戏(根据行业跟踪报告)[18, 19]。

因此,中国的用户获取可扩展性不仅是媒体采购问题。它还受许可时间表、分发碎片化和隐私合规的影响,这些因素共同影响发布顺序、测量设计和预算分配。

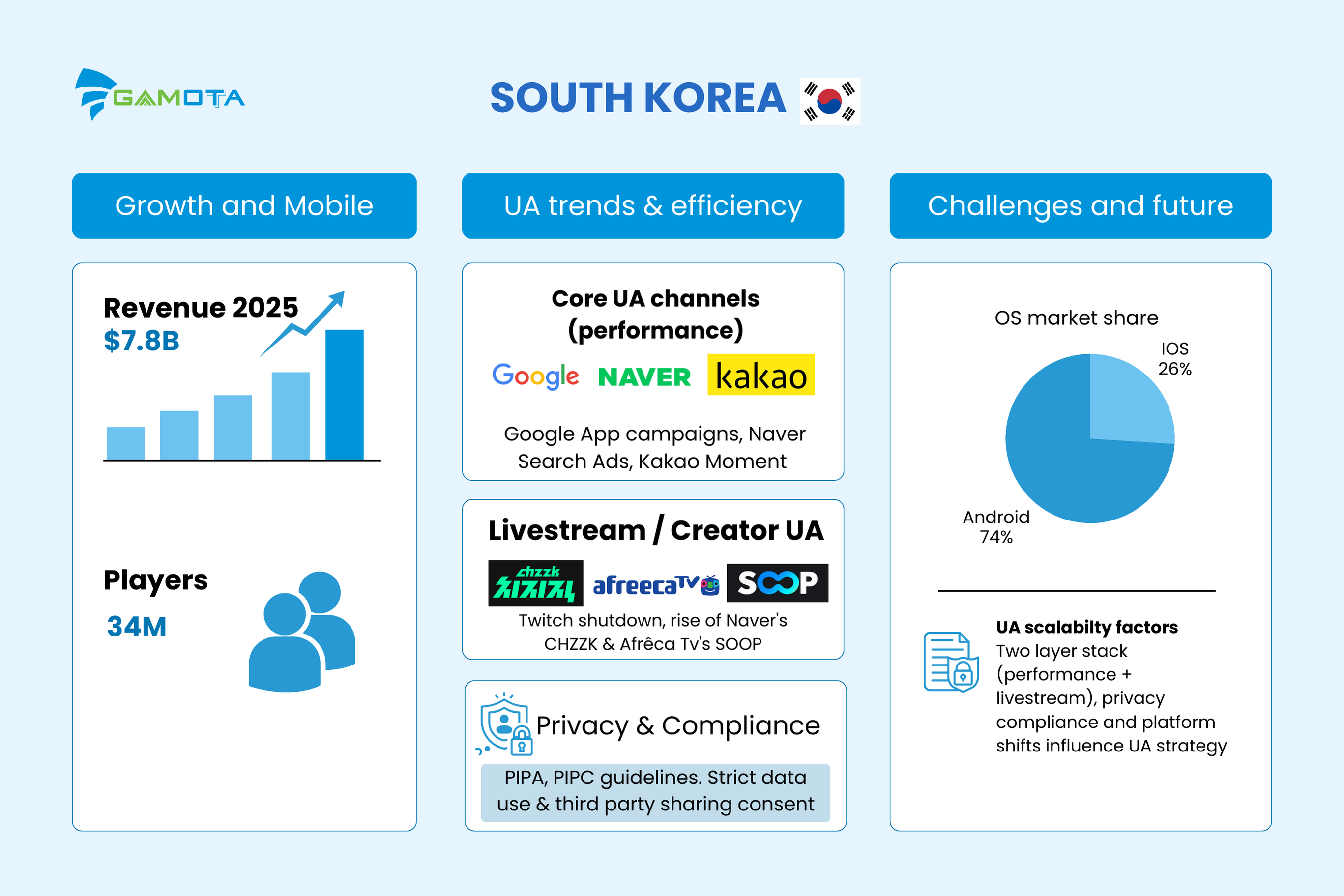

3. 韩国游戏市场:高竞争与混合渠道

韩国游戏市场规模 2025

进入2025年,韩国是全球第四大游戏市场,游戏收入达78亿美元,估计拥有3400万玩家(Newzoo)[11]。韩国是一个竞争激烈的用户获取市场。

规模通常来自两层结构:(1) 性能网络,用于可测量的安装/应用内操作,以及 (2) 直播/创作者生态系统,可以快速推动需求和转化。

韩国核心用户获取渠道

Google应用广告系列: 在Google的主要平台(搜索、Google Play、YouTube、Discover、展示广告网络)上投放,是应用用户获取的主要可扩展渠道 [20]。

Naver搜索广告: 关键的本地渠道;Naver称搜索广告为其”标志性广告产品” [21]。

Kakao Moment: Kakao的广告平台,用于管理广告活动/创意并通过报告衡量效果 [22, 23]。

韩国直播与创作者营销

在Twitch宣布于2024年2月27日(韩国标准时间)关闭其韩国业务后,本地直播平台对游戏营销变得更加重要。最值得注意的包括Naver的CHZZK(2023年12月19日Beta版推出)和AfreecaTV更名为SOOP [24]。

韩国优化环境

韩国仍然是Android占主导地位(2025年12月,Android占73.49%,iOS占26.02%),支持Android端规模,同时iOS仍需要注重隐私的测量 [25]。

韩国的用户获取不仅受渠道组合影响,还受隐私合规影响。根据**《个人信息保护法》(PIPA)**,用于定向/测量的数据使用和第三方共享需要谨慎的同意和治理。

此外,个人信息保护委员会(PIPC)2024年指南明确指出PIPA可能适用于外国运营商——使隐私成为用户获取测量工作流程中的真正约束 [26, 27]。

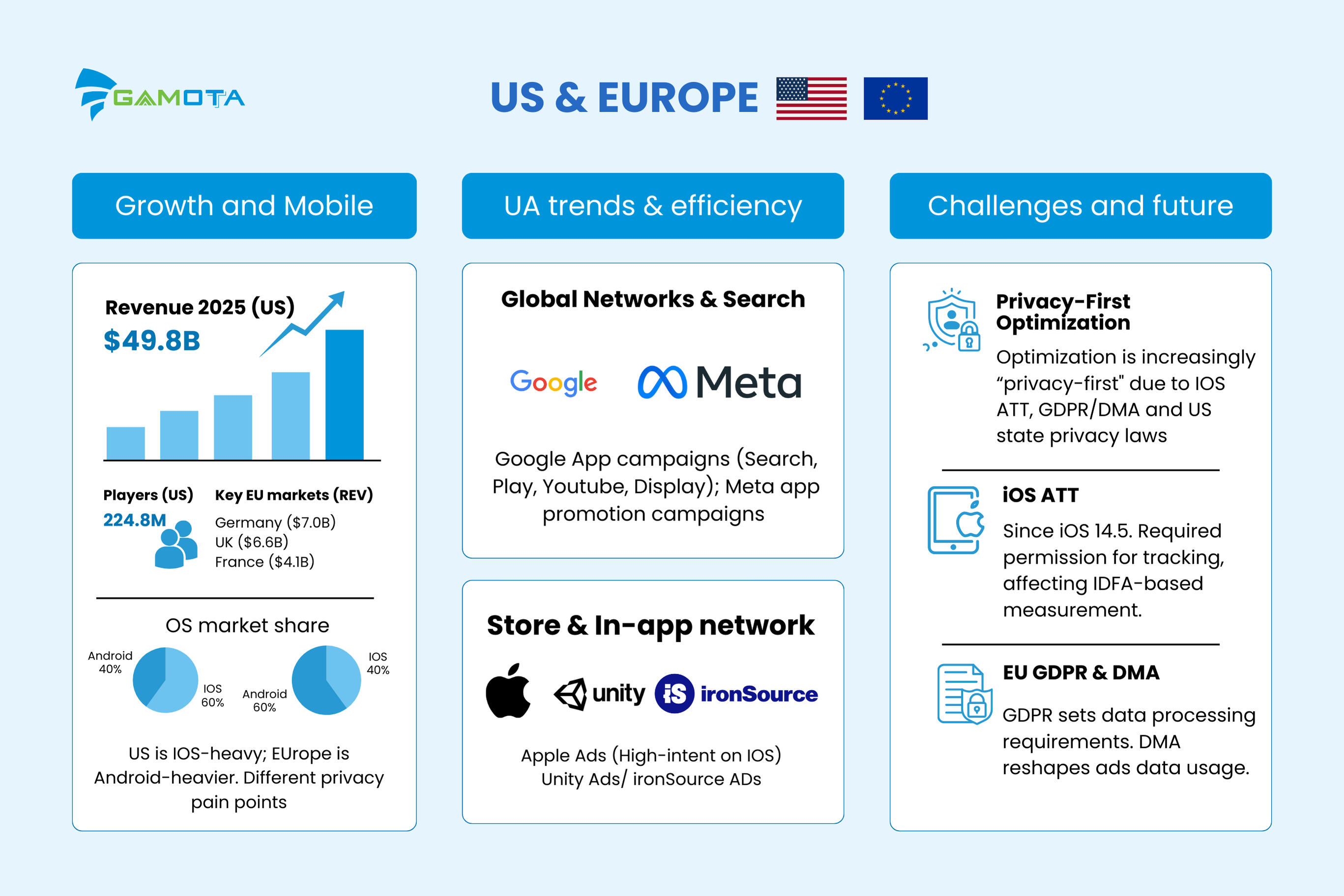

4. 美国与欧盟游戏市场:隐私优先前沿

美国与欧盟游戏市场规模 2025

关于2025年,美国仍然是顶级全球游戏市场,游戏收入达498亿美元,拥有2.248亿玩家(Newzoo)。主要西欧市场也相当可观,包括**德国(70亿美元)、英国(66亿美元)和法国(41亿美元)**的2025年收入估计(Newzoo)[11]。

美国与欧盟用户获取渠道

这里的用户获取格局由全球网络、商店搜索和应用内网络主导:

Google应用广告系列(在Google平台上分发,如搜索/YouTube/Google Play/展示广告),用作应用安装和应用内成果的可扩展引擎 [28, 29]。

Meta应用推广广告系列(针对安装/应用事件/高价值用户进行优化)[30]。

Apple Ads(App Store展示位/搜索结果)作为iOS上通过App Store搜索和其他展示位的高意图获取渠道 [31, 32]。

应用内广告网络(在游戏用户获取中常见),如Unity Ads和ironSource Ads,用于在其他应用/游戏中获取用户并针对ROAS/留存/规模进行优化 [33]。

美国与欧盟移动操作系统组合

美国(2025年12月): iOS占59.31%,Android占40.42% → iOS隐私限制对用户获取测量和重定向影响更大 [34]。

欧洲(2025年12月): Android占60.28%,iOS占39.2% → Android规模更大,但iOS对收入仍然重要,需要注重隐私的测量 [35]。

隐私法规:GDPR、ATT、DMA

优化越来越**”隐私优先”**(iOS ATT + GDPR/DMA + 美国州隐私法):

iOS ATT(应用跟踪透明度): 自iOS 14.5以来,应用必须在跨其他公司的应用/网站跟踪之前请求权限(影响基于IDFA的定向/测量)[36]。

欧盟GDPR 设定了处理个人数据的要求(包括针对欧盟人群的组织的义务),塑造了用户获取数据使用的同意/治理 [37]。

欧盟《数字市场法》(DMA) 执行直接重塑广告数据使用:欧盟委员会宣布Meta将根据DMA为欧盟用户提供有关个性化广告/数据共享的选择(2026年1月提出的变更)[38]。

5. 结论:为什么越南是游戏发行商的最佳入口点

总体而言,这种跨市场比较表明用户获取不是通用策略——它是市场结构。在四个市场中,越南作为有吸引力的增长入口点脱颖而出。

该市场仍在扩张,移动优先特征强烈,具有有意义的ARPU信号,并受益于优化友好的操作系统组合,其中Android仍占多数份额。

得到短视频和主要网络上经过验证的本地性能支持,越南使工作室能够高效扩展、验证LTV并快速迭代——然后再进入监管更严格、更分散或iOS约束更强的市场(中国、韩国、美国/欧盟)。

机会窗口并非无限:不断上升的竞争和日益收紧的隐私要求使隐私就绪测量和第一方数据对维持优势至关重要。

获取完整市场分析,请访问Gamota的《越南手游年度回顾报告》:https://getreports.gamota.com/

了解更多关于Gamota的信息:gamota.com

阅读第一部分内容:游戏市场格局:越南、中国、韩国和美国/欧盟

References

- VietnamNet Global (2025). Vietnam’s gaming industry to hit USD 1.66 billion in 2025. VietnamNet.

- Antom Knowledge (n.d.). Vietnam Gaming & Payment Trends report. Antom.

- TikTok for Business (n.d.). Case Study: VNG Revelation. TikTok.

- CafeF (2024). Gaming on TikTok: Bệ phóng mới cho ngành game Việt Nam. CafeF.

- Think with Google (n.d.). VNG Mobile Game Marketing in Vietnam. Google.

- StatCounter (2025). Mobile Operating System Market Share Vietnam. StatCounter.

- Tenjin (2024). Vietnamese Mobile Gaming in 2024: Four Billion Downloads & Emerging Trends. Tenjin.

- Frasers Law (n.d.). Vietnam’s Draft Personal Data Protection Law analysis. Frasers Law Company.

- KPMG Vietnam (2025). Vietnam tightens data protection. KPMG.

- EuroCham Vietnam (2023). Decree 13/2023/ND-CP on Personal Data Protection (PDPD). EuroCham.

- Newzoo (n.d.). Top 10 Countries by Game Revenues. Newzoo.

- AppInChina (n.d.). App Stores in China. AppInChina.

- NextAppMarket (n.d.). Resources: App Stores List. NextAppMarket.

- Campaign Asia (2024). Mini-games become major league advertisers on WeChat. Campaign Asia.

- StatCounter (2025). Mobile Operating System Market Share China. StatCounter.

- China Briefing (n.d.). The PRC Personal Information Protection Law (PIPL): Full Translation. Dezan Shira & Associates.

- DLA Piper (n.d.). Data Protection Laws of the World: China. DLA Piper.

- Game World Observer (2024). China approved over 1,400 games in 2024, up 31% YoY. Game World Observer.

- SCMP (2025). China approves 110 domestic, 3 imported video games in February. South China Morning Post.

- Google Ads (n.d.). App Campaigns for Engagement. Google.

- Naver Corp (n.d.). Naver Search & Display Advertising Services. Naver.

- Kakao Developers (n.d.). KakaoMoment: Common Guide. Kakao.

- Kakao Developers (n.d.). KakaoMoment: Reporting Guide. Kakao.

- Twitch (2023). An Update on Twitch in Korea. Twitch Blog.

- StatCounter (2025). Mobile Operating System Market Share South Korea. StatCounter.

- PIPC (n.d.). Personal Information Protection Commission Notice. PIPC Korea.

- Kim & Chang (n.d.). Legal Insights: Korea Data Protection. Kim & Chang.

- Newzoo (2025). Global Games Market to Hit $189 Billion in 2025. Newzoo.

- Newzoo (2025). Global Games Market Update Q2 2025. Newzoo.

- Meta for Business (n.d.). Facebook Business Help Center. Meta.

- Apple Developer (n.d.). Promote Your App. Apple.

- Apple Search Ads (n.d.). Ad Placements: Search Results. Apple.

- Unity (n.d.). User Acquisition Solutions. Unity.

- StatCounter (2025). Mobile Operating System Market Share United States. StatCounter.

- StatCounter (2025). Mobile Operating System Market Share Europe. StatCounter.

- Apple Developer (n.d.). User Privacy and Data Use. Apple.

- European Union (n.d.). Data Protection under GDPR. Your Europe.

- European Commission (2025). Meta commits to give EU users choice on personalised ads under Digital Markets Act. European Commission.