差异 #1:头部游戏(Top Game)的绩效表现

为什么一款游戏能在A市场占据统治地位,却在B市场遭遇滑铁卢?

当我们将 下载量数据 (Downloads) 与 内购收入数据 (IAP) 并列分析时,一个普遍的规律逐渐浮出水面:在下载榜单上领先的品类,往往与创造营收的主力品类并不重合。

在许多市场中,“易上手、门槛低”(Easy-to-enter, Easy-to-play)的游戏凭借低门槛获取了海量用户。然而,真正的现金流却集中在 中重度 (Midcore/Hardcore) 游戏中——这类游戏拥有长生命周期、深度的数值成长系统 (Progression),以及强调用社交动力或竞技性的付费机制。

这种差异迫使发行商必须回答一个战略问题:你的产品究竟是为“规模” (Volume) 而生,还是为“价值” (Value) 而战?

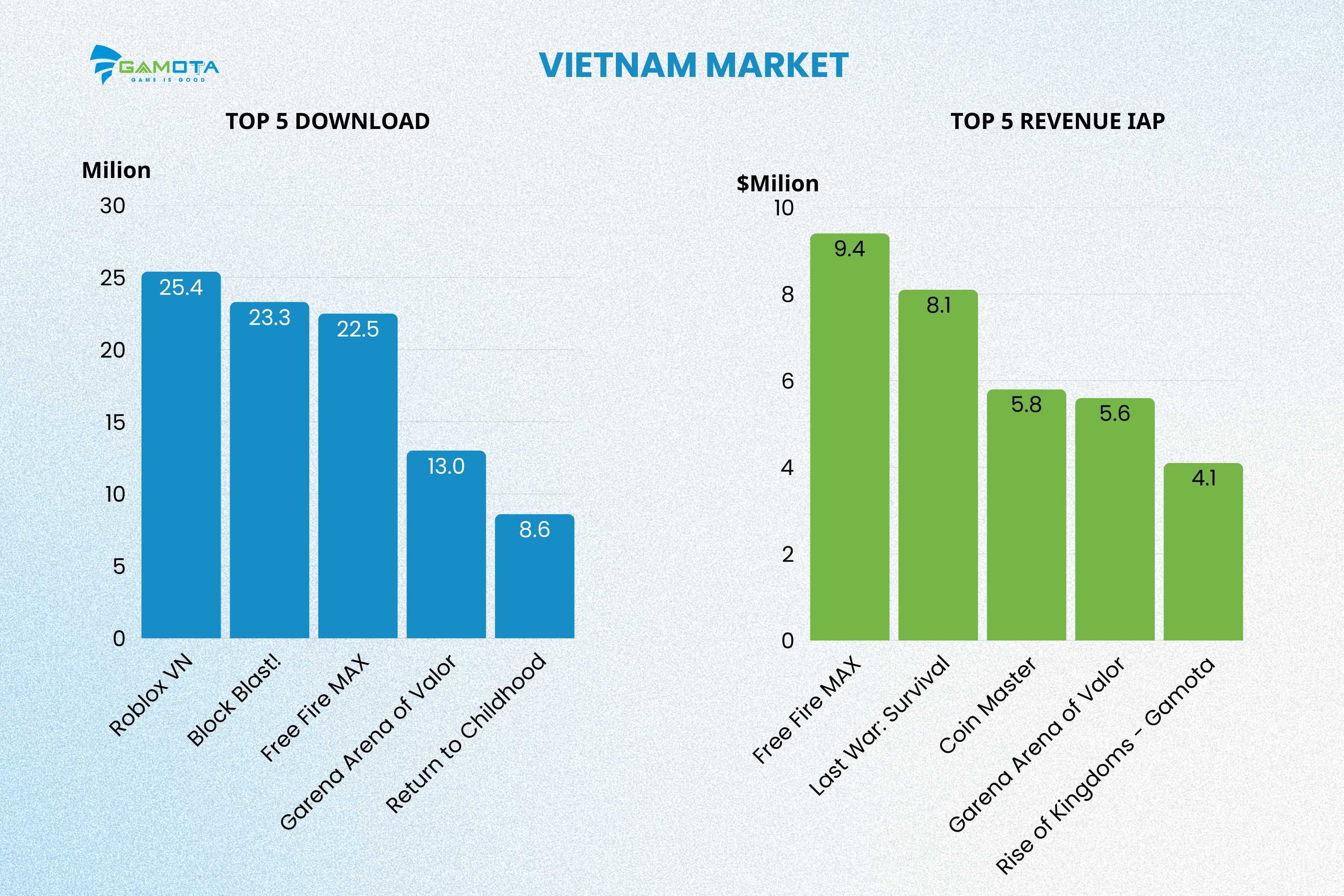

越南市场:大众娱乐与“高净值”玩家的两极分化

在越南,市场呈现出明显的**“两极分化” (Bifurcated)** 特征:一边是庞大的休闲/社交玩家群体,另一边是核心付费 (Payer Niche) 群体。

根据 App Magic 数据,Top 5 下载榜(占 Top 50 总量的 32.59%)包括: Roblox VN (2540万), Block Blast! (2330万), Free Fire MAX: Winterlands (2250万), Garena Arena of Valor (1300万), 以及 Return to Childhood (860万)。

与此同时,Top 5 内购收入榜(占 Top 50 总额的 36.05%)则为: Free Fire MAX: Winterlands ($940万), Last War: Survival VN ($810万), Coin Master ($580万), Garena Arena of Valor ($560万), 以及 Rise of Kingdoms – Gamota ($410万)。

想要深入挖掘越南游戏市场数据,请点击此处查看*《2025年越南移动游戏年度回顾报告》。

虽然益智和沙盒类游戏(Roblox, Block Blast!)统治了下载榜,但真金白银却流向了 中重度 (Midcore/Hardcore) 品类,如 4X SLG 和战术竞技。值得注意的是,Last War: Survival VN 虽未进入下载榜 Top 5,却高居收入榜第 2,证明了其针对成熟高价值用户极强的变现能力 (Monetization) [1]。

-

Roblox (高下载,低IAP): UGC 模式使得营收依赖于创作者经济。8-15 岁的年轻用户购买力较低,且核心驱动力倾向于“互动-娱乐”,而非“必胜” (Must-win) 的压力 [2, 3, 4]。

-

Free Fire (双榜头部): 占据了“天时地利”:电竞基础激发渴望,低配置兼容性实现深度渗透 (Deep Penetration),以及定价合理的 Battle Pass。

-

Last War (中重度悖论): 若精准锁定 30-45 岁人群,利用 公会战 (Guild Warfare) 制造社交压力,并通过 时间卡点 (Time-gating) 机制将“加速道具”转化为刚需,即便没有顶级下载量,也能实现顶级营收 [5, 1]。

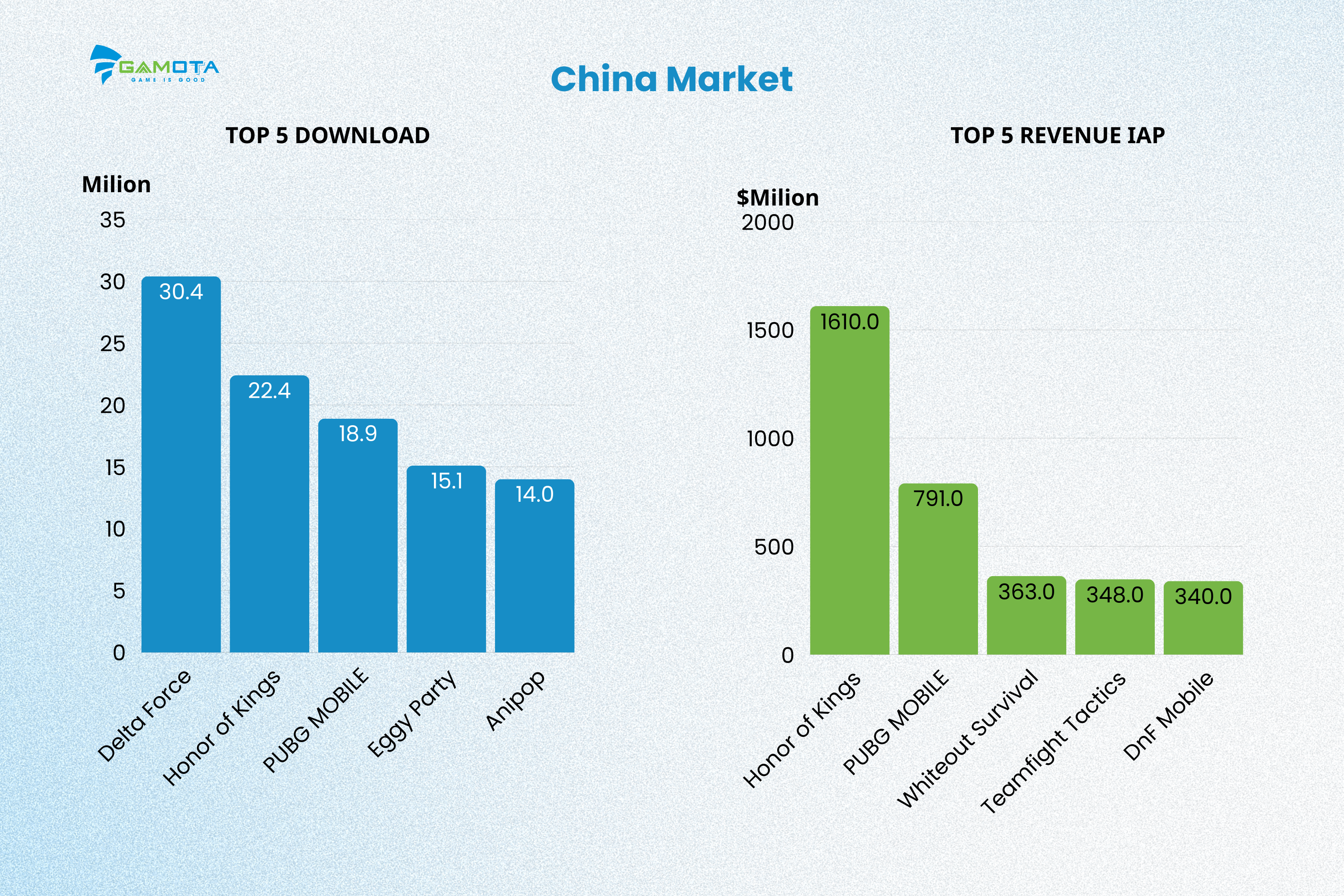

中国市场:“生态系统”的绝对统治

在中国,隶属于腾讯和网易生态系统内的产品,占据了整个市场近半数的 IAP 现金流。

根据 App Magic 数据,Top 5 下载榜(占 Top 50 总量的 28.95%)包括: Delta Force (三角洲行动 – 3040万), Honor of Kings (王者荣耀 – 2240万), PUBG MOBILE (1890万), Eggy Party (蛋仔派对 – 1510万), 以及 Anipop (开心消消乐 – 1400万)。

在变现方面,Top 5 内购收入榜(占 Top 50 总额的 47.68%)包括: Honor of Kings (王者荣耀 – $16.1亿), PUBG MOBILE ($7.91亿), Whiteout Survival (无尽冬日 – $3.63亿), Teamfight Tactics (金铲铲之战 – $3.48亿), 以及 DnF Mobile (地下城与勇士: 起源 – $3.40亿)。

营收集中度创历史新高(近 48%)。《王者荣耀》 的统治力源于其构建的封闭社交网络,将游戏内消费转化为了某种形式的 社交货币 (Social Communication)。

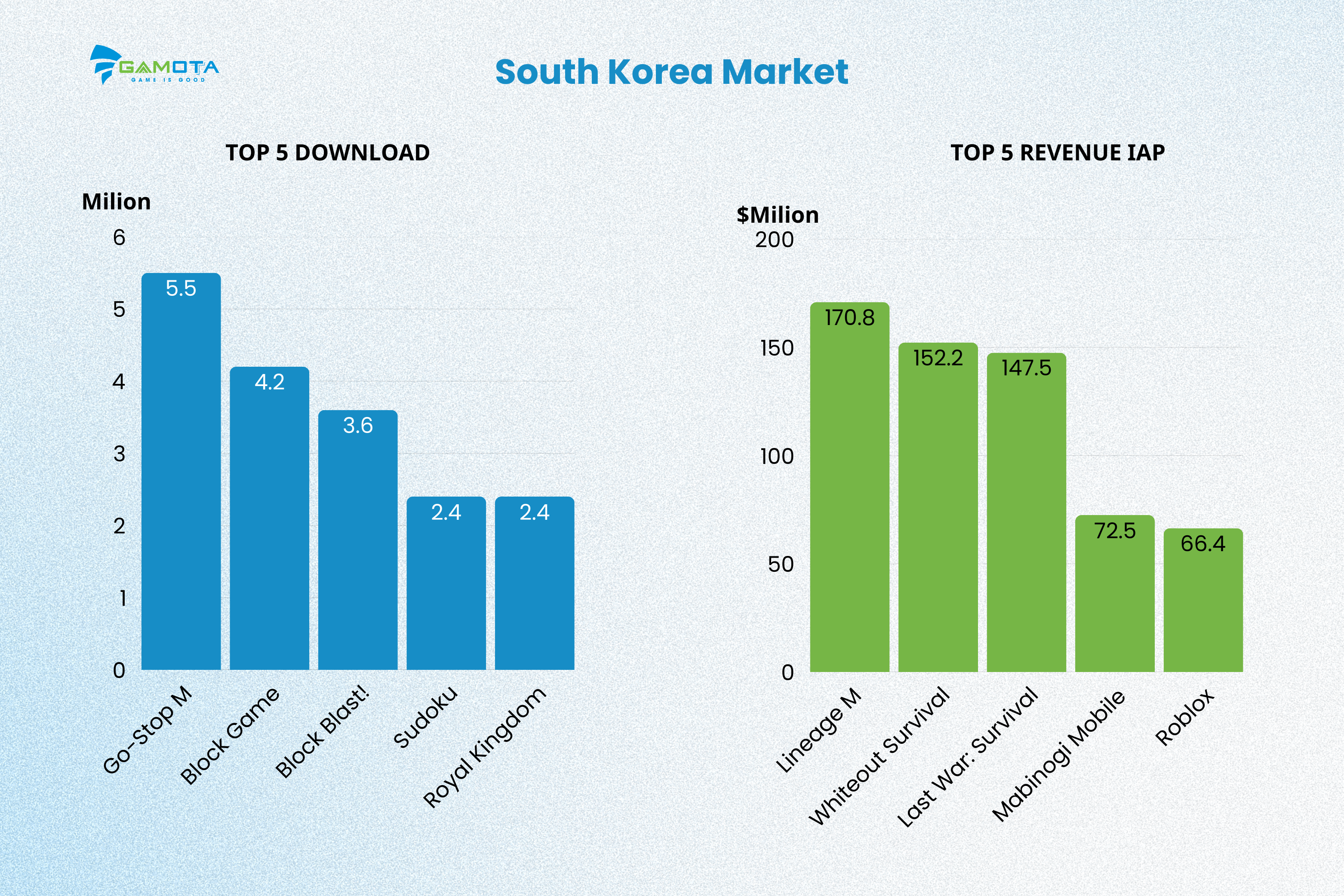

韩国市场:IP 忠诚度的坚固堡垒

韩国市场的特点是:玩家下载休闲游戏是为了“杀时间”,但却将全部预算投入到 MMORPG 和 4X SLG 的世界中。

App Magic 数据显示,Top 5 下载榜(占 Top 50 总量的 24.26%)包括: Go-Stop M (550万), Block Game (420万), Block Blast! (360万), Sudoku (240万), 以及 Royal Kingdom (240万)。

相反,Top 5 内购收入榜(占 Top 50 总额的 35.36%)是以下游戏的天下: Lineage M (天堂M – $1.708亿), Whiteout Survival ($1.522亿), Last War: Survival ($1.475亿), Mabinogi Mobile ($7250万), 以及 Roblox ($6640万)。

这里的消费行为深受 社会地位 (Status) 和竞争性社交功能(公会、排行榜)的驱动 [6, 7, 8]。社区文化将消费与声望挂钩。Lineage M 依靠玩家积累的巨大 沉没成本 (Sunk Cost) 维持长线营收;公会关系被视为社交资产。这是一个 高风险、高回报 的市场。

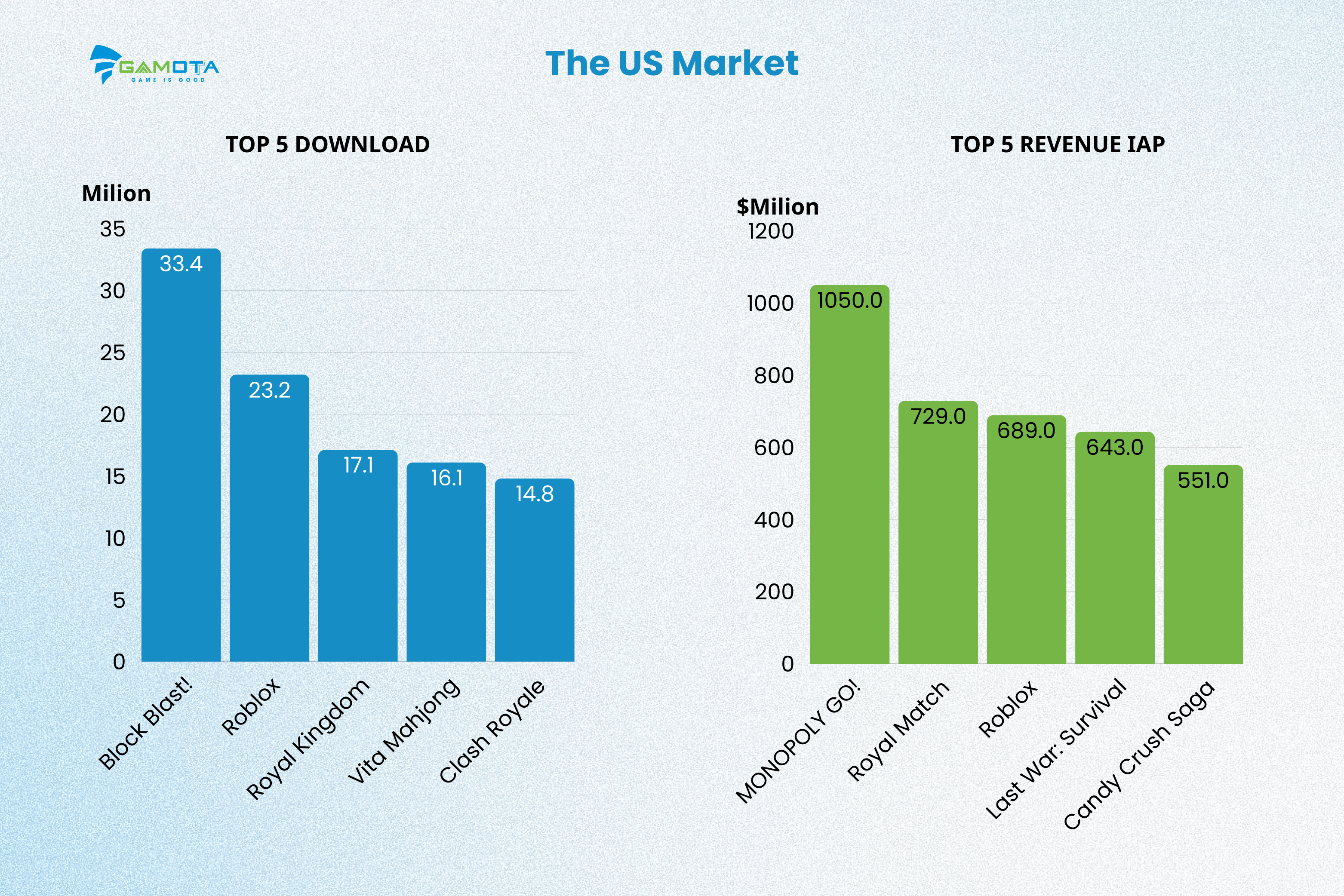

美国市场 (欧美):长线运营 (Live-ops) 与“便利性”的帝国

美国市场在用户获取 (UA) 方面竞争公平,但在变现 (Monetization) 方面极度专业化。

根据 App Magic 及 Gamota 数据,Top 5 下载榜(占 Top 50 总量的 21.22%)包括: Block Blast! (3340万), Roblox (2320万), Royal Kingdom (1710万), Vita Mahjong (1610万), 以及 Clash Royale (1480万)。

在资金流向方面,Top 5 内购收入榜(占 Top 50 总额的 43.04%)包括: MONOPOLY GO! ($10.5亿), Royal Match ($7.29亿), Roblox ($6.98亿), Last War: Survival ($6.43亿), 以及 Candy Crush Saga ($5.51亿)。

Monopoly GO 证明了“轻度”游戏也能达到十亿级规模,只要具备:知名 IP,易懂的社交循环,高密度的 活动节奏 (Event cadence),以及侧重于“使用价值”的礼包设计 [9]。欧美的大 R (Whales) 通常年龄较大,倾向于 “为便利付费” (Pay for Convenience),而非亚洲式的对抗性消费 [10, 11]。

结论:全球工作室 (Global Studio) 在越南的机会

四大市场代表了四种不同的下载与 IAP 分配模式:

-

越南:两极分化(大众流量 vs. 细分付费人群)。

-

中国:竞争激烈的生态系统/大 IP 垄断。

-

韩国:强调声望 (Prestige) 与 IP 忠诚度。

-

欧美:追求便利性与可持续的变现机制。

相比于中国的“封闭生态”或韩国的“IP 壁垒”,越南凭借其独特的要素组合,成为全球工作室最理想的着陆点。

-

对比欧美: 欧美的钱流向 Monopoly GO(轻度、个人娱乐),而越南的营收流向 Free Fire 或 Last War(重度、竞技),这表明越南用户愿意为 “地位” (Status) 和社交竞争付费。

-

对比韩国: Last War 在越南大获全胜(营收 Top 2)却无需依赖像 Lineage 那样的顶级 IP,证明越南玩家心态更开放:他们愿意为 优质玩法 和 社区氛围 买单。

战略建议: 厂商可以利用越南较低的买量成本 (UA Cost) 吸引海量休闲 (Casual) 用户,随后运用 社交/竞技 (Social/Competitive) 机制,将他们转化为高价值的忠实付费用户 (Loyal Payers)。

————-

参考资料:

[1] MAF (2025). Mid-Core Games: Latest Data and Top UA Strategy for 2025

[2] Backlinko (2026). Roblox User and Growth Stats You Need to Know in 2026.

[3] Huang, J. (2023). Analysis on the Young Age of Roblox Platform Audience Targeting.

[4] Roblox Corporation (n.d.). The Roblox user base. Roblox Creator Documentation.

[5] Gamesforum (2025). Mobile Midcore Gaming Report. InvestGame.

[6] MAF (2025). Mobile Gaming in South Korea: Latest Numbers & Key Strategies. MAF.

[7] adjoe (2025). South Korea: $6.8 B Mobile Gaming Market You Can’t Afford to Ignore.

[8] Appfigures (2025). This Week in Apps – Games Are Not the Same. Appfigures.

[9] Sensor Tower (2024). Monopoly GO! Rolls Past Revenue Milestones: User Demographics and Market Insights.

[10] CNBC (2018). ‘Pay-to-win’ video games: The differences between US and Chinese gamers.

[11] Think with Google (n.d.). PC & Mobile Game Monetization Models: Asia Pacific vs. The West.