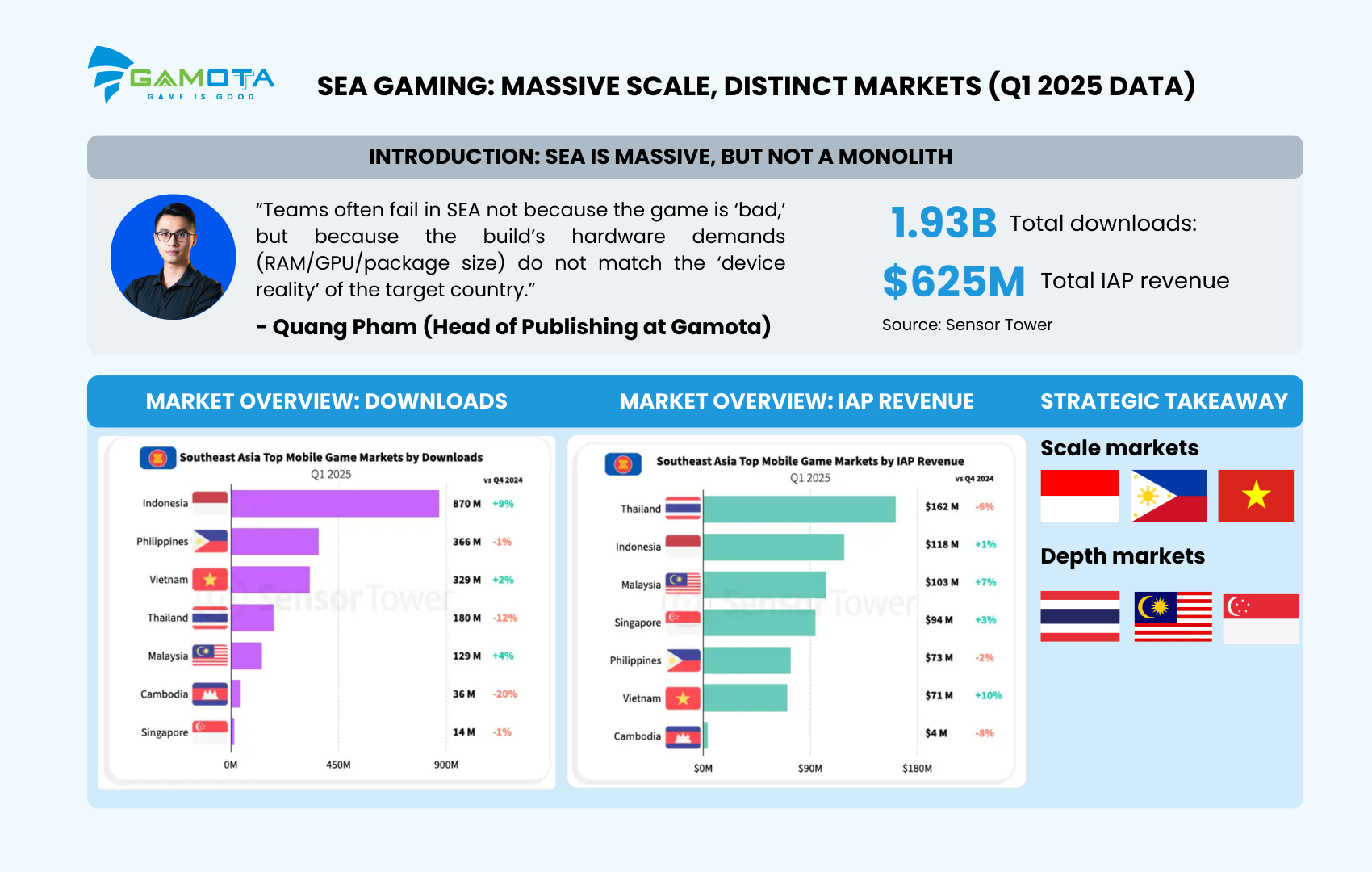

东南亚 (SEA) 正在迅速巩固其在全球游戏版图中最具活力的地区之一的地位。根据 Sensor Tower 的最新数据 [1],仅在2025年第一季度,该地区就创下了19.3亿次下载量(环比增长3%),使东南亚在玩家规模上跻身全球前两大地区。除了规模之外,其变现能力也在逐渐成熟,应用内购买 (IAP) 收入达到6.25亿美元(位居全球第7)。

然而,这些耀眼的顶层数据往往掩盖了一个战略陷阱。Gamota 发行负责人 Quang Pham 警告称:“团队在东南亚市场失败往往不是因为游戏质量差,而是因为游戏包体 (build) 的硬件要求(RAM、GPU、包体大小)与目标国家的设备现实不匹配。” [3]

本文将深入探讨东南亚市场的准入战略,分析市场数据、基础设施限制与特定游戏品类可行性之间的交叉影响。

市场概况:下载量与营收

为了征服东南亚市场,开发者必须认识到用户获取 (UA) 规模与营收创造之间存在着明显的分化。2025年第一季度的数据 [1] 显示,下载量排行榜和 IAP 营收排行榜是截然不同的两幅图景。

各市场下载量排名 (2025年第一季度) – 增长引擎

-

印度尼西亚:8.7亿次下载(环比增长9%)—— 在规模上占据绝对统治地位。

-

菲律宾:3.66亿次下载(环比下降1%)。

-

越南:3.29亿次下载(环比增长2%)。

-

泰国:1.8亿次下载(环比下降12%)。

-

马来西亚:1.29亿次下载(环比增长4%)。

深度洞察:用户获取的引擎牢牢锁定在印度尼西亚、菲律宾和越南这一轴线上。这些国家拥有庞大的年轻数字原生代人口,驱动着海量的安装规模。

各市场 IAP 营收排名 (2025年第一季度) – 变现领跑者

-

泰国:1.62亿美元(环比下降6%)—— 用户付费意愿最高的领跑者。

-

印度尼西亚:1.18亿美元(环比增长1%)。

-

马来西亚:1.03亿美元(环比增长7%)。

-

新加坡:9400万美元(环比增长3%)。

-

越南:7100万美元(环比增长10%)。

深度洞察:尽管越南和印度尼西亚在下载量上遥遥领先,但泰国、新加坡和马来西亚依然是 IAP 营收的重镇。值得注意的是,越南正呈现出积极的转型趋势,其 IAP 环比增长率达到+10%,为该地区最高水平。

战略启示:

-

规模化市场(印度尼西亚、菲律宾、越南):得益于极高的流量转化效率,这些市场是进行 A/B 测试、优化 CPI 并扩大用户基数的理想选择 [3]。

-

深度变现市场(泰国、新加坡、马来西亚):严重依赖 IAP 的品类(如 RPG、策略类)的首选目的地,这类游戏更看重强大的转化路径和长期的生命周期价值 (LTV) [1]。

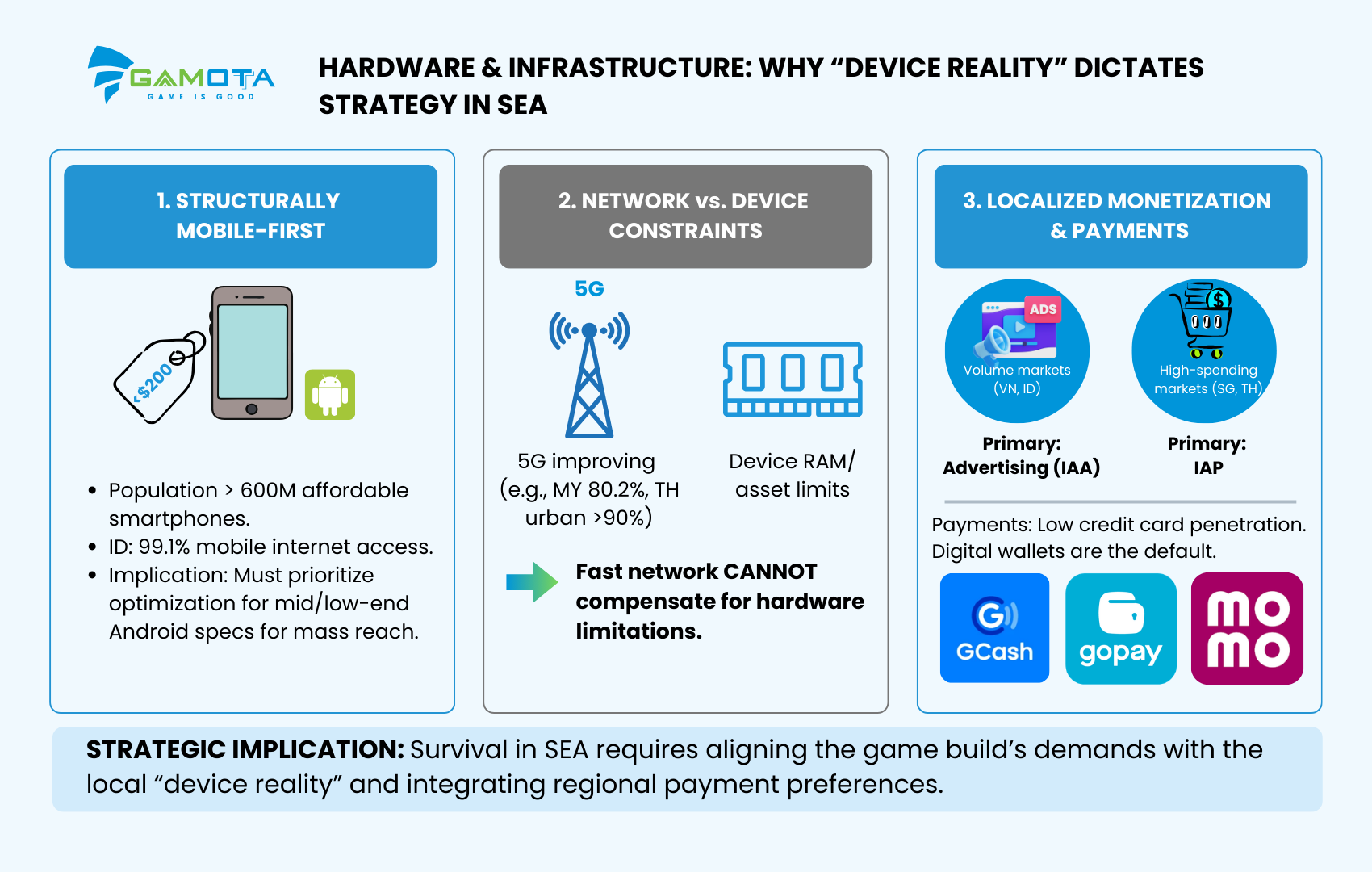

硬件与基础设施:为何设备现实决定了出海战略

根据 Antom 发布的区域基础设施报告 [2],东南亚市场的技术壁垒并非纸上谈兵,它们是产品存活的首要制约因素。

东南亚是典型的移动优先市场

在超过6亿的人口中,游戏产业的增长几乎完全由平价智能手机驱动。在印度尼西亚,高达99.1%的互联网用户通过移动设备上网 [2]。入门级安卓设备(售价低于150美元)的普及,迫使发行商如果想要触达大众市场,就必须优先针对中低端硬件配置进行优化。

网络环境升级与设备性能瓶颈

尽管5G网络的覆盖率正在提升(马来西亚达到80.2%;泰国主要城市中心覆盖率超过90%,延迟低于30ms),这确实改善了 MOBA 和射击类游戏的连接体验,但并不能消除硬件本身的限制 [2]。再快的网络也无法弥补设备内存不足以加载高精度美术资产的缺陷。

变现模式必须本地化

-

规模化市场(印度尼西亚、越南):应用内广告 (IAA) 是通过庞大用户基数实现盈利的主要途径 [2]。

-

高消费市场(新加坡、泰国):IAP 仍然是主导的收入来源 [2]。

-

支付渠道:信用卡普及率极低。电子钱包是默认的支付方式(如菲律宾的 GCash;印度尼西亚的 GoPay/OVO;越南的 MoMo/ZaloPay)。如果在产品上线时没有接入本地支付系统,将会白白流失大量收入 [2]。

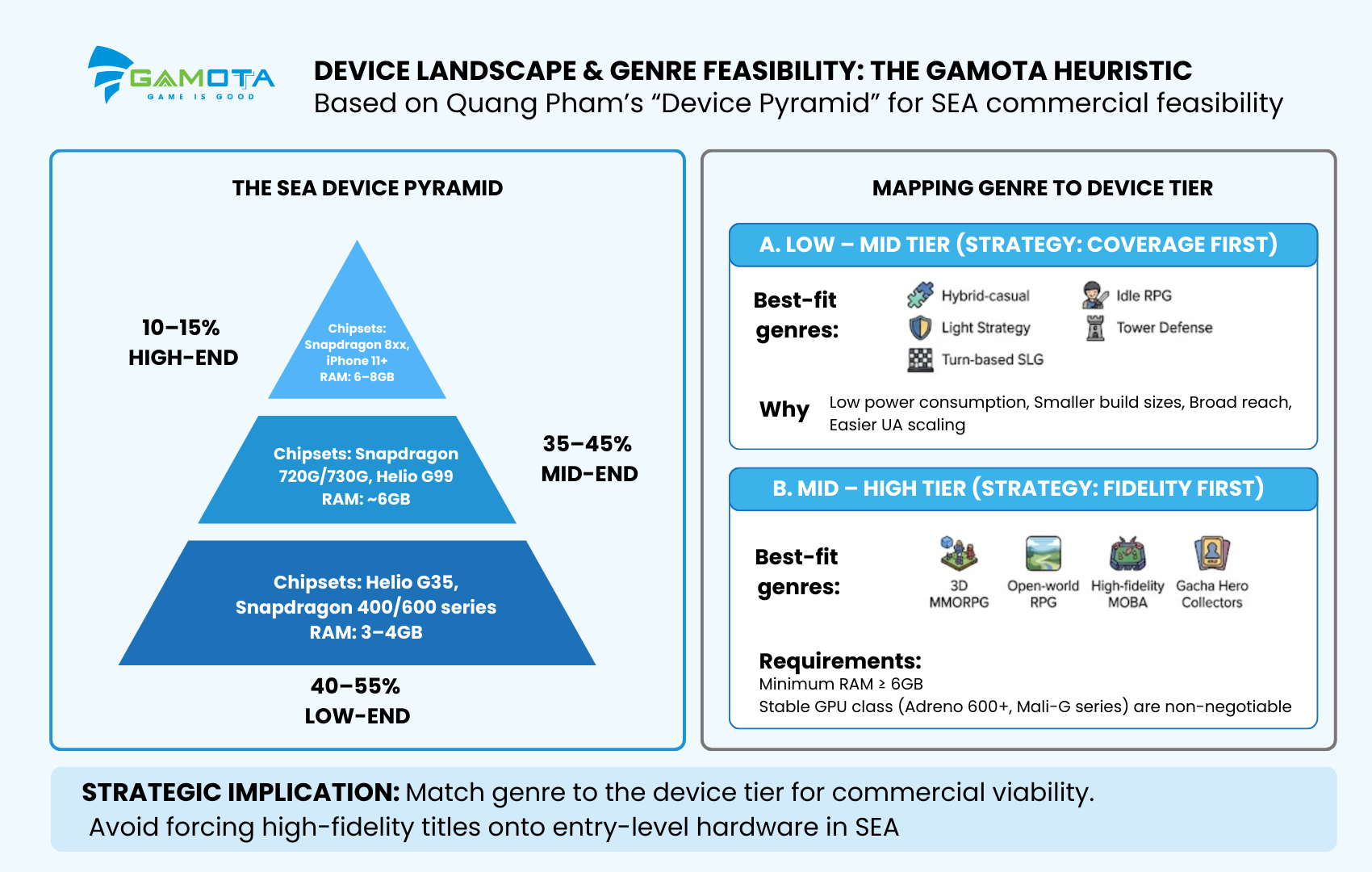

设备分布与品类可行性:来自 Gamota 的经验法则

基于实际运营经验,Quang Pham 勾勒出了东南亚市场的设备金字塔模型,以评估特定游戏品类的商业可行性 [3]。

东南亚设备金字塔模型(经验评估)

-

40 – 55% 低端机型:搭载 Helio G35、骁龙 400/600 系列芯片,RAM 3-4GB。

-

35 – 45% 中端机型:搭载骁龙 720G/730G、Helio G99,RAM 约 6GB。

-

10 – 15% 高端机型:搭载骁龙 8xx 系列、iPhone 11 及以上,RAM 6-8GB。

游戏品类与设备层级的匹配

与其强行将一款 AAA 级大作塞进入门级设备中,Gamota 建议采用更加务实的策略:

A. 中低端机型分层(战略目标:覆盖率优先)

-

最佳契合品类:混合休闲 (Hybrid-casual)、放置类 RPG (Idle RPG)、轻度策略、塔防 (Tower Defense)、回合制 SLG。

-

核心原因:这些品类功耗低且包体较小,有利于实现更广泛的覆盖和更轻松的 UA 规模化扩量 [3]。

B. 中高端机型分层(战略目标:画面精度优先)

-

最佳契合品类:3D MMORPG、开放世界 RPG、高画质 MOBA、二次元抽卡收集类 (Gacha)。

-

硬件要求:最低 RAM ≥ 6GB,以及性能稳定的 GPU(Adreno 600+,Mali-G 系列)是保障此类游戏体验不可妥协的底线 [3]。

区域战略矩阵:合适的品类 × 合适的硬件 × 合适的市场

综合 Sensor Tower [1]、Antom [2] 和 Gamota [3] 的数据,下表为各个重点市场规划了最优的出海战略:

| 市场 | 市场现实特征 (2025年第一季度) | 战略推荐 |

| 印度尼西亚 | 流量之王:8.7亿次下载,IAP 达1.18亿美元。 | 优先考虑轻量化包体。采用混合变现策略(侧重 IAA 广告变现),以转化庞大的流量规模。 |

| 越南 | 崛起之星:3.29亿次下载,IAP 环比增长+10%。 | 保持对中端设备的优化。如果游戏设计能在高画质与基础设施限制之间取得平衡,该市场足以支撑更具深度的中度 (Midcore) 产品(RPG/策略类)。 |

| 菲律宾 | 流量市场:3.66亿次下载。 | 聚焦混合休闲、放置类或轻度策略。利用该市场以较低的成本优化 UA 流程并迭代核心玩法机制。 |

| 泰国 | IAP 之都:区域领跑者,IAP 达1.62亿美元。 | 聚焦游戏深度。高精度的 RPG、角色收集或重度策略游戏在这里表现优异。大力投入在线运营 (LiveOps) 以刺激玩家消费。 |

| 马来西亚与新加坡 | 高端细分市场:IAP 极高(马来西亚1.03亿美元,新加坡9400万美元)。 | 适合高品质的游戏体验。马来西亚坚实的5G网络基础为实时竞技类游戏提供了特定的优势。 |

您可以在此处探索 Quang Pham 分享的更多深度行业见解。

结论:游戏开发团队的执行清单

如果您计划进军东南亚市场,请务必将硬件适配度视为首要的发行制约因素,而不是后续的补充项。

-

确定目标层级:决定您的产品是为了追求覆盖率(中/低端)还是追求画面精度(高端)。随后再选择能够在该类设备上存活的游戏品类 [2][3]。

-

双包体战略:考虑维护两套游戏版本:触达版(针对低端机型优化)和深度版(针对高端硬件精调)。这是应对东南亚设备碎片化的常见运营手段 [2]。

-

支付本地化:接入本地支付服务提供商 (PSP) 和电子钱包是必要条件,而不是可选项 [2]。

参考文献:

[1] Sensor Tower – Southeast Asian Mobile Game Market Insights 2025.

[2] Antom – Southeast Asia Gaming & Payment Trends Report.

[3] Quang Pham (Gamota) – Expert Brief: Choosing the Right Game Genre for the Right Hardware.