Tại sao một tựa game thắng lớn ở thị trường A nhưng lại thất bại ở thị trường B?

Khi thực hiện phân tích thị trường game mobile bằng cách đặt dữ liệu tải xuống cạnh dữ liệu IAP, một mô hình lặp lại là thể loại game thúc đẩy lượt tải thường không trùng khớp với thể loại tạo ra doanh thu.

Ở nhiều thị trường, các game dễ gia nhập thường đạt quy mô người dùng khổng lồ. Điều này là do rào cản thấp về thiết bị, thời gian cam kết và kỹ năng. Tuy nhiên, dòng tiền lại tập trung ở nơi khác. Nó chảy mạnh vào các tựa game midcore và hardcore. Những trò chơi này có vòng đời dài, hệ thống thăng tiến sâu và cơ chế thanh toán riêng biệt. Cụ thể, chúng khai thác triệt để các động lực xã hội hoặc tính cạnh tranh.

Sự khác biệt này mang tính sống còn từ góc độ chiến lược. Nó buộc các nhà phát hành phải trả lời một câu hỏi cơ bản. Sản phẩm đang được tối ưu hóa cho số lượng (tối đa hóa tăng trưởng người dùng)? Hay nó được tối ưu hóa cho giá trị (tối đa hóa doanh thu trên mỗi người dùng)?

Thị trường Việt Nam: Thị trường đại chúng vs Nhóm chi tiêu ngách

Tại Việt Nam, khoảng cách giữa lượng người chơi đông đảo và nhóm chi tiêu cao là rất rõ rệt. Nó phản ánh một thị trường bị phân cực giữa nhóm xã hội thích chơi game giải trí (casual) và nhóm chi tiêu ngách (payer niche).

Theo dữ liệu từ App Magic, chúng ta thấy các xu hướng sau:

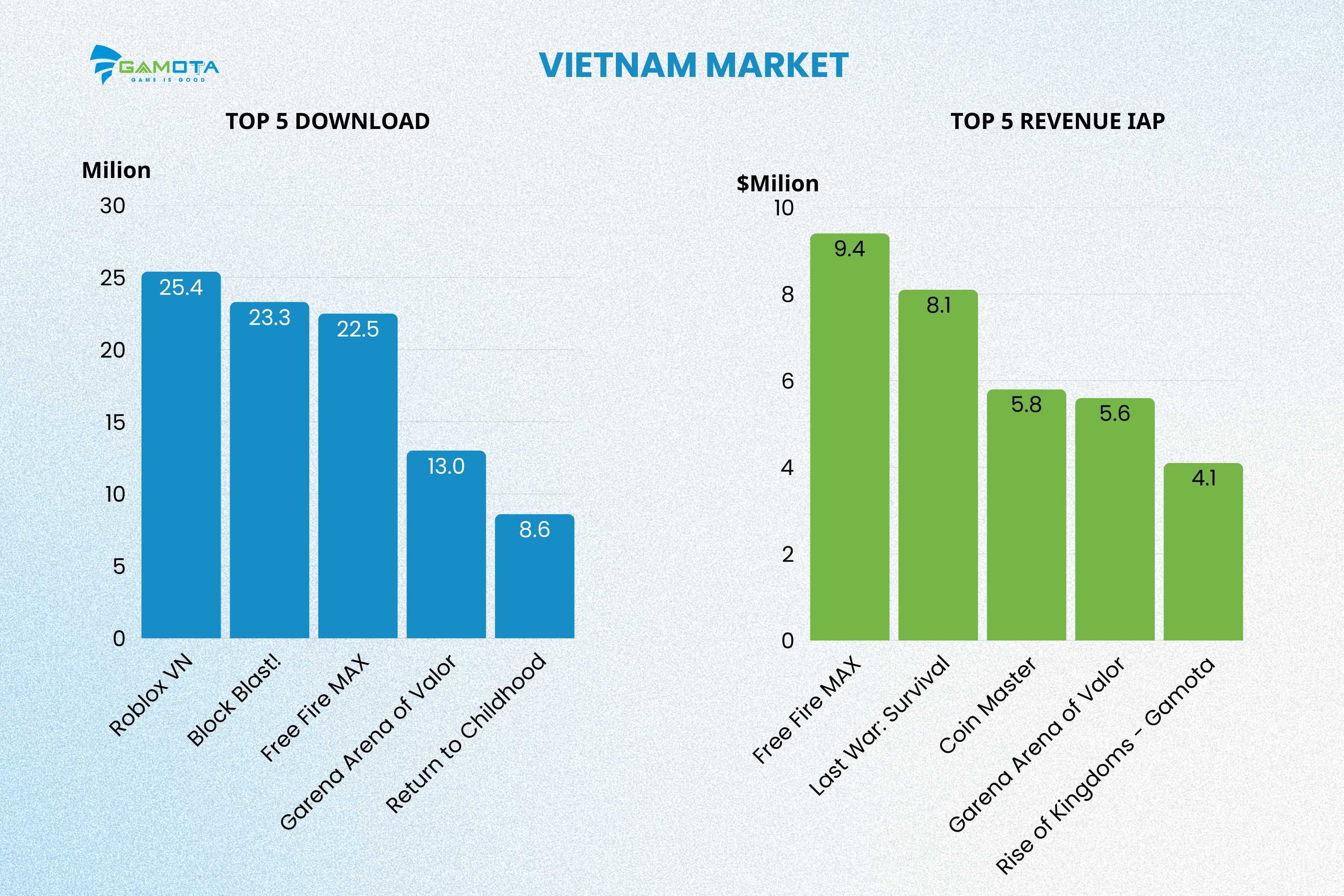

Top 5 Tải xuống (Chiếm 32.59% trong Top 50):

-

Roblox VN (25.4M)

-

Block Blast! (23.3M)

-

Free Fire MAX: Winterlands (22.5M)

-

Garena Liên Quân Mobile (13.0M)

-

Return to Childhood (8.6M)

Top 5 Doanh thu IAP (Chiếm 36.05% trong Top 50):

-

Free Fire MAX: Winterlands ($9.4M)

-

Last War: Survival VN ($8.1M)

-

Coin Master ($5.8M)

-

Garena Liên Quân Mobile ($5.6M)

-

Rise of Kingdoms – Gamota ($4.1M)

Để khám phá thêm dữ liệu và thông tin chi tiết, hãy xem báo cáo Vietnam Gaming Year-In-Review 2025 ngay tại đây.

Phân tích xu hướng kiếm tiền tại Việt Nam

Các thể loại Puzzle và Sandbox (Roblox, Block Blast!) thống trị lượt tải. Tuy nhiên, dòng tiền thực tế lại chảy vào các nhóm Midcore/Hardcore. Điển hình là các tựa game Chiến thuật 4X và Battle Royale.

Đáng chú ý, Last War: Survival VN đứng thứ 2 về doanh thu dù không lọt vào Top 5 tải xuống. Điều này chứng minh khả năng kiếm tiền hiệu quả từ nhóm nhân khẩu học trưởng thành có giá trị cao [1].

Trường hợp của Roblox giải thích tại sao một tựa game có thể đứng đầu về lượt tải nhưng không phải IAP. Thứ nhất, mô hình UGC khiến doanh thu phụ thuộc vào nền kinh tế nhà sáng tạo. Thứ hai, cơ sở người dùng trẻ (8 – 15 tuổi) có sức mua thấp. Quan trọng nhất, động lực chơi thiên về gặp gỡ – giải trí – tương tác, không nhấn mạnh vào yếu tố phải thắng (must-win), dẫn đến áp lực chi tiêu thấp [2, 3, 4].

Ngược lại, Free Fire đứng đầu cả về lượt tải và IAP vì nó hội tụ đúng các điều kiện thị trường: có nền tảng thể thao điện tử (esports) tạo ra khát vọng rõ rệt. Hơn nữa, game chạy tốt trên các thiết bị cấu hình thấp và cung cấp Battle Pass ở mức giá chấp nhận được.

Last War: Survival VN minh chứng cho một nghịch lý midcore quen thuộc. Bạn không cần đứng đầu lượt tải để đạt doanh thu cao nhất. Thay vào đó, họ nhắm đến nhóm chi trả độ tuổi 30 – 45, khai thác các cuộc chiến bang hội và sử dụng giới hạn thời gian (time-gating) để biến vật phẩm tăng tốc (speed-ups) thành nhu cầu định kỳ [5, 1].

Kết luận: Việt Nam là một thị trường phân cực. Các nhà phát hành phải chọn rõ giữa chiến lược Volume (casual) hoặc chiến lược Value (cạnh tranh).

Thị trường Trung Quốc: Sự thống trị tuyệt đối của “Hệ sinh thái”

Tại Trung Quốc, các sản phẩm trong hệ sinh thái Tencent và NetEase chiếm gần một nửa dòng tiền IAP của thị trường.

Theo dữ liệu App Magic:

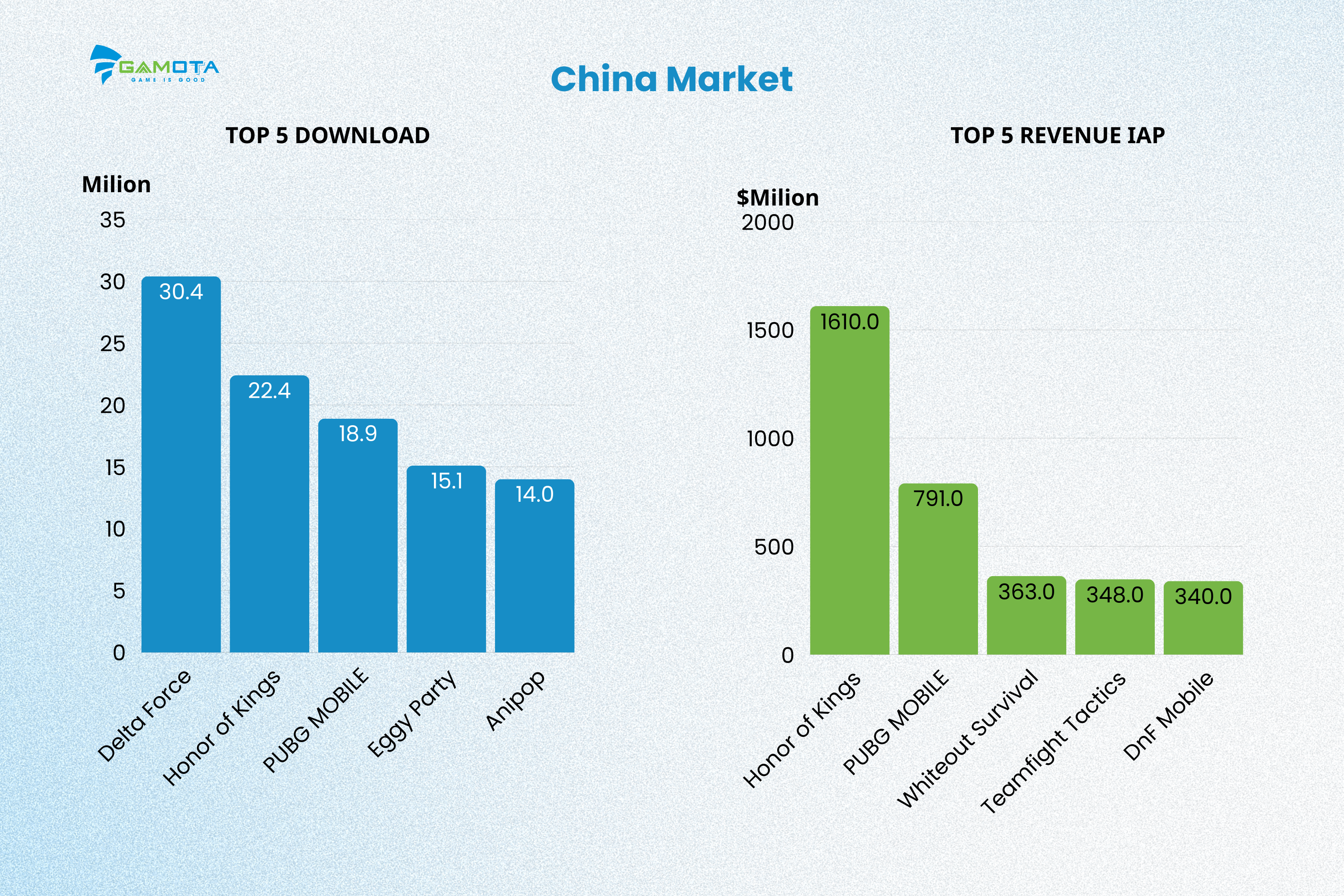

Top 5 Tải xuống (Chiếm 28.95% trong Top 50):

-

Delta Force (30.4M)

-

Honor of Kings (22.4M)

-

PUBG MOBILE (18.9M)

-

Eggy Party (15.1M)

-

Anipop (14.0M)

Top 5 Doanh thu IAP (Chiếm 47.68% trong Top 50):

-

Honor of Kings ($1.61B)

-

PUBG MOBILE ($791M)

-

Whiteout Survival ($363M)

-

Teamfight Tactics ($348M)

-

DnF Mobile ($340M)

Khám phá các thể loại đang thống trị thị trường game Trung Quốc trong báo cáo Vietnam Gaming Year-In-Review 2025 ngay tại đây.

Mức độ tập trung doanh thu tại Trung Quốc đang ở mức cao kỷ lục (gần 48%). Sự thống trị của Honor of Kings (Vương Giả Vinh Diệu) không chỉ đến từ lối chơi mà còn từ mạng xã hội khép kín. Điều này biến việc chi tiêu trong game thành một hình thức giao tiếp xã hội.

Thị trường Hàn Quốc: Pháo đài của lòng trung thành IP

Hàn Quốc là thị trường nơi người chơi tải game Casual để giải trí ngắn hạn. Tuy nhiên, họ dành toàn bộ ngân sách của mình cho các thế giới MMORPG và Chiến thuật 4X.

Theo dữ liệu App Magic:

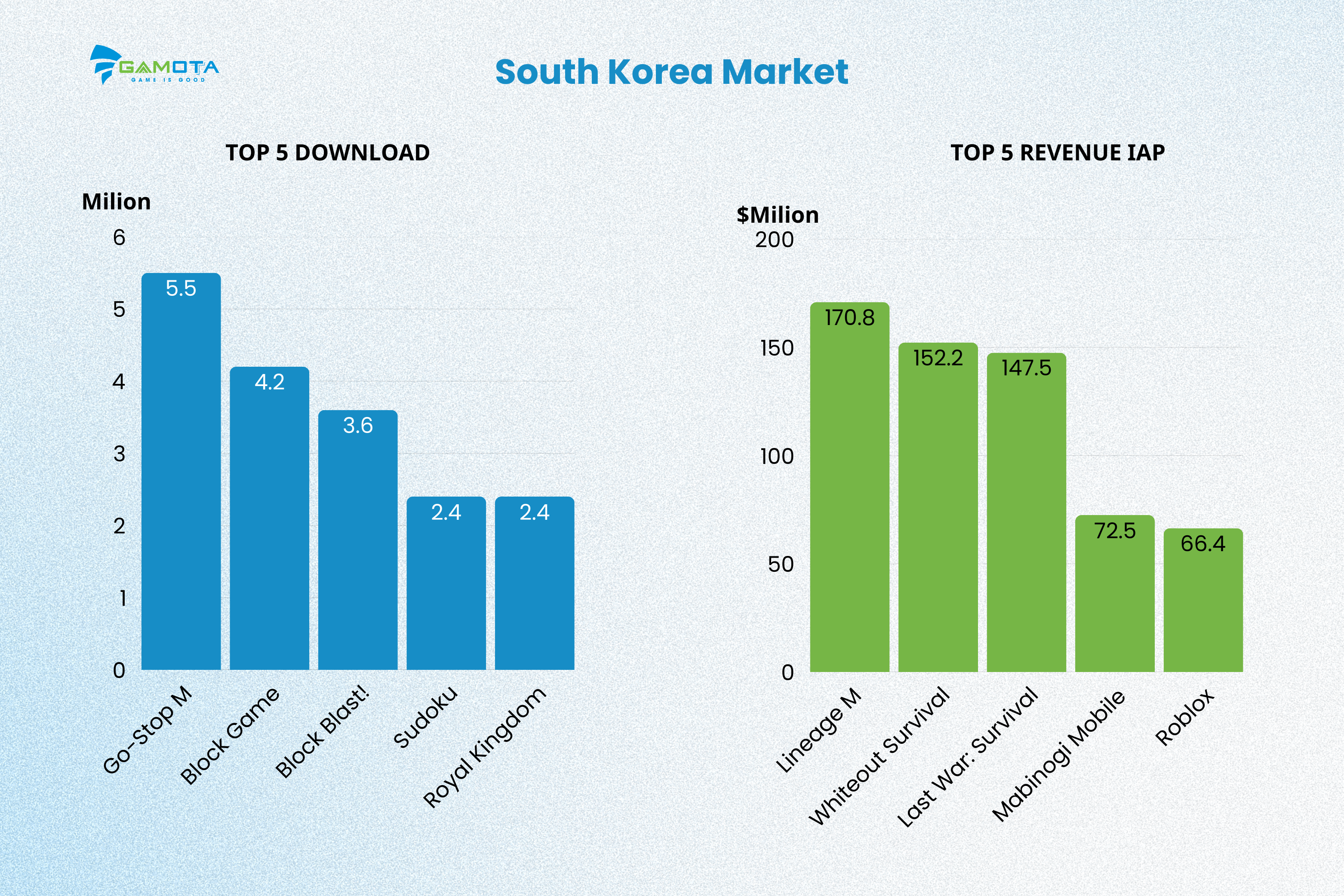

Top 5 Tải xuống (Chiếm 24.26% trong Top 50):

-

Go-Stop M (5.5M)

-

Block Game (4.2M)

-

Block Blast! (3.6M)

-

Sudoku (2.4M)

-

Royal Kingdom (2.4M)

Top 5 Doanh thu IAP (Chiếm 35.36% trong Top 50):

-

Lineage M ($170.8M)

-

Whiteout Survival ($152.2M)

-

Last War: Survival ($147.5M)

-

Mabinogi Mobile ($72.5M)

-

Roblox ($66.4M)

Hiểu về hành vi người chơi Hàn Quốc

Sự chênh lệch này bắt nguồn từ bối cảnh hành vi. Game casual ở Hàn Quốc chủ yếu đóng vai trò giết thời gian cho các phiên chơi ngắn. Ngược lại, hành vi chi tiêu bị thúc đẩy mạnh mẽ bởi các tính năng xã hội cạnh tranh. Những tính năng này thiết lập địa vị, chẳng hạn như bang hội, bảng xếp hạng và thứ bậc [6, 7, 8].

Văn hóa cộng đồng (PC bang/gia tộc) gắn việc chi tiêu với uy tín thay vì chỉ là tiện ích cá nhân. Lineage duy trì doanh thu lâu dài nhờ chi phí chìm (sunk costs). Người chơi tích lũy khoản đầu tư lớn theo thời gian. Do đó, các mối quan hệ bang hội trở thành tài sản xã hội. Nền kinh tế đủ sâu để các cá voi (whales) xem đó là một hệ giá trị. Vì vậy, Hàn Quốc là thị trường rủi ro cao – lợi nhuận cao.

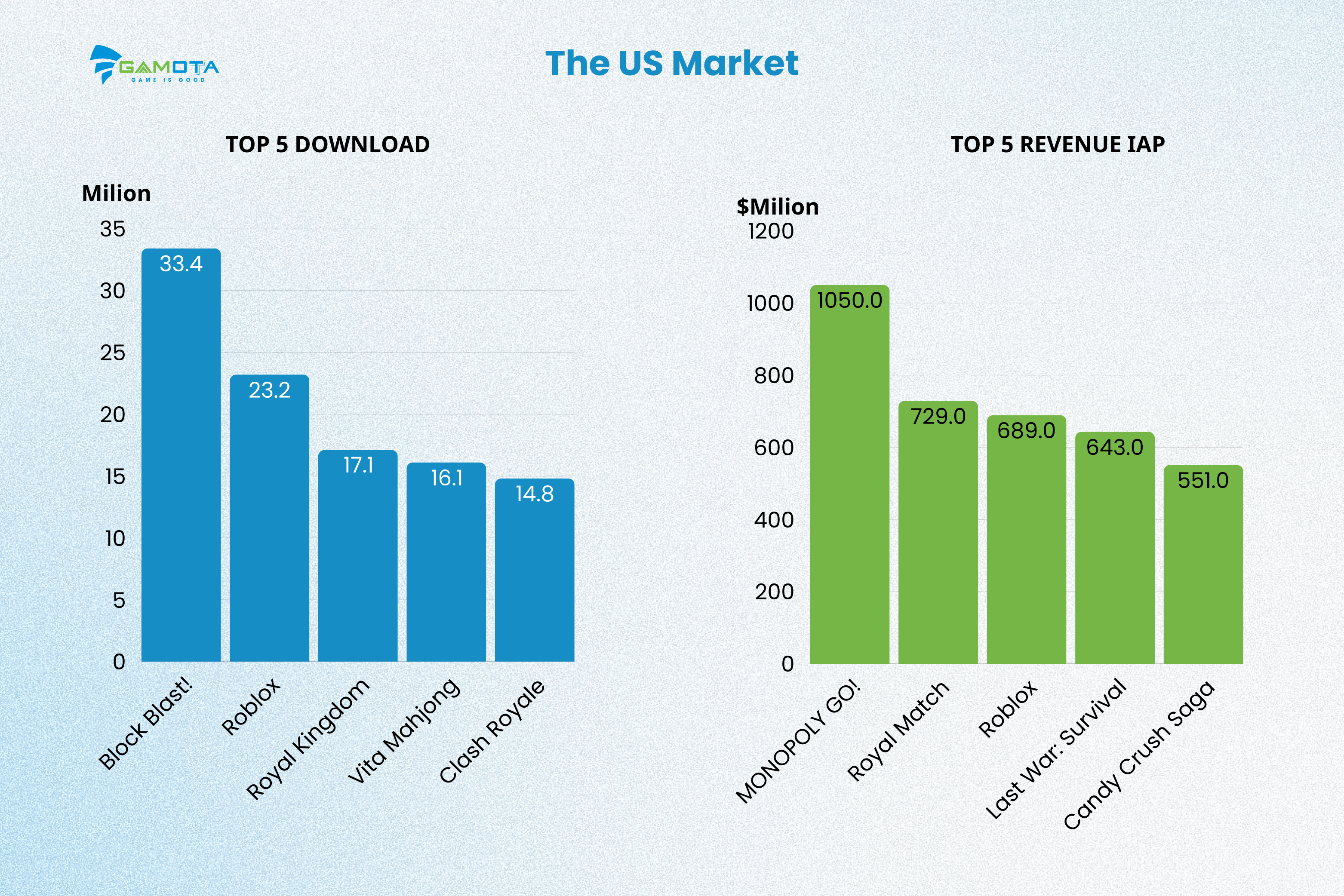

Thị trường Mỹ (Âu-Mỹ): Đế chế của Live-ops và sự Tiện lợi

Thị trường Mỹ cho thấy sự cạnh tranh công bằng trong việc thu hút người dùng (UA). Tuy nhiên, nó cực kỳ chuyên biệt hóa trong việc kiếm tiền.

Theo dữ liệu App Magic và dữ liệu nội bộ từ Gamota:

Top 5 Tải xuống (Chiếm 21.22% trong Top 50):

-

Block Blast! (33.4M)

-

Roblox (23.2M)

-

Royal Kingdom (17.1M)

-

Vita Mahjong (16.1M)

-

Clash Royale (14.8M)

Top 5 Doanh thu IAP (Chiếm 43.04% trong Top 50):

-

MONOPOLY GO! ($1.05B)

-

Royal Match ($729M)

-

Roblox ($698M)

-

Last War: Survival ($643M)

-

Candy Crush Saga ($551M)

Monopoly GO là một trường hợp đáng chú ý. Nó cho thấy một game “nhẹ” vẫn có thể đạt quy mô tỷ đô. Điều này xảy ra nếu nó hội tụ đúng các điều kiện. Bao gồm: IP quen thuộc, vòng lặp xã hội dễ hiểu và nhịp độ sự kiện dày đặc. Thêm vào đó, các gói mua hàng phải tập trung vào sự tiện lợi thay vì Pay-to-Win (P2W) lộ liễu [9].

Đồng thời, các whale” ở Âu-Mỹ thường lớn tuổi hơn. Họ thiên về xu hướng trả tiền cho sự tiện lợi (pay for convenience). Ngược lại, Trung Quốc và Hàn Quốc thường thấy các whale trẻ hơn, cạnh tranh hơn. Do đó, Âu-Mỹ ưa chuộng các mô hình kiếm tiền tinh tế. Người chơi cảm thấy họ mua để tối ưu hóa trải nghiệm, không phải chỉ để thắng [10, 11].

Tổng kết và Kết luận chiến lược

Tóm lại, bốn thị trường thể hiện bốn cách phân phối Tải xuống và IAP khác nhau:

-

Việt Nam: Phân tách giữa thị trường đại chúng và nhóm chi tiêu ngách.

-

Trung Quốc: Tập trung vào các hệ sinh thái cạnh tranh và IP.

-

Hàn Quốc: Chi trả mạnh cho uy tín và lòng trung thành với IP.

-

Âu-Mỹ: Chi trả mạnh cho sự tiện lợi và các cơ chế tối ưu hóa dài hạn.

Từ góc độ nghiên cứu thị trường, điều này dẫn đến một kết luận thực tế. Các thể loại game không tự động thành công ở mọi nơi. Thành công phụ thuộc vào cấu trúc động lực, khả năng chi trả và thiết kế nền kinh tế phù hợp với từng khu vực.

Tại sao Việt Nam nổi bật?

So với “hệ sinh thái khép kín” của Trung Quốc hay rào cản IP của Hàn Quốc, Việt Nam nổi lên là một điểm đến hấp dẫn. . Nó cung cấp một giao điểm độc đáo của các yếu tố.

So với Âu-Mỹ (Trả tiền cho Tiện lợi): Trong khi dòng tiền tại Mỹ đổ vào Monopoly GO (giải trí nhẹ nhàng), doanh thu tại Việt Nam chảy về Free Fire hoặc Last War. Điều này chỉ ra rằng người dùng Việt Nam chi tiêu cho Địa vị và cạnh tranh xã hội. Điều này mở ra cơ hội lớn cho các game có tính năng Bang hội/PvP sâu sắc.

So với Hàn Quốc (Trả tiền cho IP): Tại Hàn Quốc, Lineage M thống trị nhờ thương hiệu lâu đời. Tuy nhiên, tại Việt Nam, Last War đã giành Top 2 doanh thu mà không cần IP quá lớn. Điều này chứng minh game thủ Việt cởi mở hơn nhiều. Họ sẵn sàng trả tiền cho lối chơi hấp dẫn và khía cạnh cộng đồng thay vì chỉ dựa vào IP có sẵn.

Nhận định cuối cùng: Các Studio có thể tận dụng chi phí UA (User Acquisition) thấp tại Việt Nam để thu hút lượng lớn người chơi Casual. Sau đó, họ có thể sử dụng các cơ chế Xã hội/Cạnh tranh (tương tự mô hình Trung Quốc) để chuyển đổi họ thành những người trả tiền trung thành (Loyal Payers).

Tài liệu tham khảo

- MAF (2025). Mid-Core Games: Latest Data and Top UA Strategy for 2025

- Backlinko (2026). Roblox User and Growth Stats You Need to Know in 2026.

- Huang, J. (2023). Analysis on the Young Age of Roblox Platform Audience Targeting.

- Roblox Corporation (n.d.). The Roblox user base. Roblox Creator Documentation.

- Gamesforum (2025). Mobile Midcore Gaming Report. InvestGame.

- MAF (2025). Mobile Gaming in South Korea: Latest Numbers & Key Strategies. MAF.

- adjoe (2025). South Korea: $6.8 B Mobile Gaming Market You Can’t Afford to Ignore.

- Appfigures (2025). This Week in Apps – Games Are Not the Same. Appfigures.

- Sensor Tower (2024). Monopoly GO! Rolls Past Revenue Milestones: User Demographics and Market Insights.

- CNBC (2018). ‘Pay-to-win’ video games: The differences between US and Chinese gamers.

- Think with Google (n.d.). PC & Mobile Game Monetization Models: Asia Pacific vs. The West.